À qui profite le commerce des armes en Europe, et où vont les exportations ?

L’invasion de l’Ukraine par la Russie, les débats sur l’autonomie stratégique européenne et la hausse des budgets militaires ont propulsé le continent au cœur du commerce mondial d’armements. L’Europe achète davantage… et exporte plus que jamais. Dans ce paysage, les discours sur la paix cohabitent étrangement avec une industrie florissante qui signe en coulisses des contrats de plusieurs milliards d’euros.

Les chaînes de production tournent à plein régime dans toute l’Europe : carnets de commandes remplis, licences d’exportation atteignant des niveaux historiques…

Le dernier rapport du Stockholm International Peace Research Institute (SIPRI), publié cette semaine, confirme l’ampleur du phénomène. Entre 2015-2019 et 2020-2024, les importations d’armes lourdes en Europe ont bondi de 155 %, tandis que les flux mondiaux d’armes sont restés pratiquement inchangés, ne reculant que de 0,6 %.

Les baisses enregistrées dans toutes les autres régions ont pratiquement annulé l’augmentation des livraisons vers l’Europe et les Amériques.

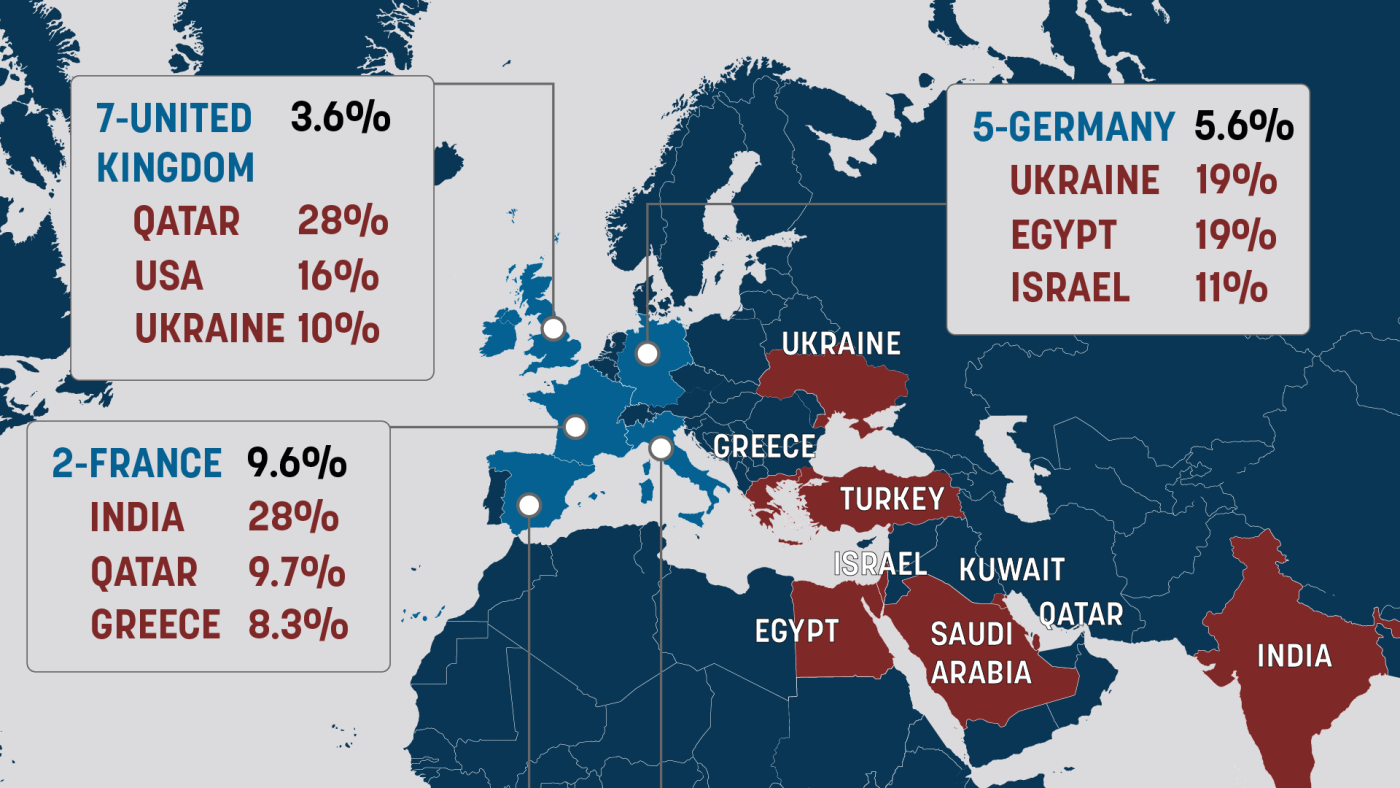

Dans le même temps, les poids lourds européens de l’exportation — la France, l’Allemagne et l’Italie — ont progressivement consolidé leur domination dans l’industrie de l’armement.

Cette tendance ne vient pas de nulle part. L’Europe navigue actuellement dans un paysage sécuritaire en pleine mutation. L’invasion de l’Ukraine par la Russie, associée à de nouvelles inquiétudes à Bruxelles et au sein de l’OTAN concernant l’autonomie stratégique, a donné un coup d’accélérateur au commerce de la défense. Non seulement le continent expédie davantage d’armes, mais il en achète aussi davantage.

Dans ce paysage, les discours sur la paix cohabitent étrangement avec une industrie florissante qui signe en coulisses des contrats de plusieurs milliards d’euros.

Une activité en plein essor

Les États-Unis dominent toujours les exportations mondiales d’armes, représentant environ 43 % de tous les transferts en 2020-2024. Le deuxième exportateur est la France, avec environ 9,6 % des exportations mondiales pendant cette période, suivie par l’Allemagne avec environ 5,6 %. Ensemble, l’Europe occidentale et les États-Unis représentent près de 73 % des exportations mondiales.

Les entreprises gagnantes sont faciles à repérer. En Europe, l’italien Leonardo, le français Thales Group et les allemands Rheinmetall et Airbus Defence & Space figurent tous en tête du classement du SIPRI des 100 premières entreprises productrices d’armes. Elles constituent les producteurs non américains les plus rentables, les cent premières entreprises mondiales générant environ 632 milliards de dollars de revenus liés aux armes en 2023.

Leurs rapports annuels sont encore plus explicites : revenus records, carnets de commandes records, contrats pluriannuels s’étendant jusqu’à la fin des années 2030.

Où aboutissent ces armes ?

Les destinations se répartissent en trois grandes catégories.

Tout d’abord, l’Europe elle-même. L’Ukraine, qui se défend contre l’invasion à grande échelle de la Russie qui a commencé il y a près de quatre ans, est devenue le plus grand importateur d’armes au monde entre 2020 et 2024, représentant 8,8 % de toutes les importations mondiales.

Les pays européens membres de l’OTAN se sont également réarmés à un rythme soutenu, faisant du continent l’un des marchés les plus lucratifs pour l’industrie de la défense. Il est intéressant de noter que les États-Unis ont fourni 64 % des importations d’armes des États européens membres de l’OTAN entre 2020 et 2024, contre 52 % entre 2015 et 2019.

Deuxièmement, l’augmentation des achats des États d’Asie et du Moyen-Orient, notamment l’Inde, le Qatar et les monarchies du Golfe, représente d’importants transferts de valeur en termes d’avions, de navires et de systèmes de missiles, même si le total de la région a baissé de 20 % entre 2015-2019 et 2020-2024.

Enfin, la troisième catégorie, où le discours européen sur la paix s’effondre.

L’Égypte et le Soudan montrent comment les armes européennes et alliées continuent de façonner les conflits violents malgré la retenue officielle. L’Égypte, qui reste le 8e importateur mondial d’armes, s’est tournée vers l’achat de navires de guerre européens, qui ont représenté 65 % de ses achats entre 2020 et 2024, alors même que ses importations globales ont chuté de 44 %. Le Soudan est un exemple encore plus flagrant : Amnesty International a documenté l’utilisation de véhicules équipés par la France et de véhicules blindés fabriqués aux Émirats arabes unis par les forces RSF en 2023-2024, tandis que The Washington Post a retracé l’entrée de drones et de missiles dans la guerre par des canaux régionaux secrets.

Le 26e rapport annuel sur les exportations d’armes du Service européen pour l’action extérieure (SEAE) admet qu’il est « difficile » de suivre les utilisateurs finaux en raison de la complexité des chaînes d’approvisionnement et de la confidentialité. La carte des destinations européennes est sans appel : les armes du continent ne servent pas seulement à soutenir les alliés, elles façonnent les conflits, renforcent les alliances et alimentent la course aux achats, de Kiev à Doha en passant par New Delhi.

La contradiction politique

Les règles nationales en matière de secret, la confidentialité commerciale et la sous-traitance multinationale obscurcissent la réalité. Il en résulte un système dans lequel les gouvernements proclament haut et fort leurs engagements en faveur des droits de l’homme tout en approuvant discrètement des exportations vers des États qui semblent incompatibles avec ce discours, comme l’illustre la récente levée par l’Allemagne de l’embargo sur les exportations d’armes vers Israël, qui doit entrer en vigueur le 24 novembre.

L’industrie européenne de l’armement est rentable, protégée et de plus en plus essentielle aux stratégies industrielles nationales. On craint également que la réduction des exportations n’ait des répercussions sur l’emploi, les économies régionales et les bilans financiers, ce qui rend les gouvernements réticents à resserrer les vannes. Et tant que les crises géopolitiques maintiendront la demande à un niveau très élevé, les incitations à fermer les yeux resteront fortes.

Pour l’instant, la rhétorique pacifiste de l’Europe et son commerce florissant d’armes coexistent — non pas de manière inconfortable, mais de manière symbiotique. Les bénéficiaires sont clairs : les grandes entreprises de défense, les trésors publics nationaux et les États membres fortement exportateurs. Les perdants, avertissent les critiques, sont la transparence, la crédibilité et les civils vivant dans les régions les plus fragiles du monde.