Verkehrsemissionen: EU will fossile und landwirtschaftliche Kraftstoffe gleich hoch besteuern

Die Dekarbonisierung des europäischen Verkehrssektors war schon immer eine komplizierte Angelegenheit. Nun erwägt die EU-Kommission, fossile Kraftstoffe und pflanzliche Biokraftstoffe mit demselben Steuersatz zu belegen.

Die Reduktion von Verkehrsemissionen gilt als komplexe Angelegenheit für europäische Entscheidungsträger:innen. Nun könnte die Situation noch vertrackter werden: Nach Informationen von EURACTIV erwägt die EU-Kommission, die Steuersätze für fossile Kraftstoffe und pflanzliche Biokraftstoffe anzugleichen.

Die EU-Exekutive hat kürzlich die Überarbeitung der Energiebesteuerungsrichtlinie (ETD) von 2003 vorgelegt, deren Steuersätze derzeit die Umweltverträglichkeit von Energieprodukten nicht berücksichtigen.

„So gibt es in der Energiesteuerrichtlinie beispielsweise keine Verknüpfung zwischen den Mindeststeuersätzen für Kraftstoffe und deren Energiegehalt oder Umweltbelastung. Die Regeln haben auch nicht mit der Entwicklung neuer und alternativer Kraftstoffe wie Biokraftstoffe und Wasserstoff Schritt gehalten“, sagte ein EU-Beamter gegenüber EURACTIV.

Der Beamte, der unter der Bedingung der Anonymität sprach, fügte hinzu, dass die in der Richtlinie enthaltenen Mindeststeuersätze im Laufe der Zeit ihren Sinn verloren hätten.

Dies habe zur Folge, dass es seit der Umsetzung der Richtlinie in der gesamten EU zu einem komplexen Flickwerk von Ausnahmen und Ermäßigungen gekommen sei, was zu einer „Verzerrung des gesamten Binnenmarkts“ führe.

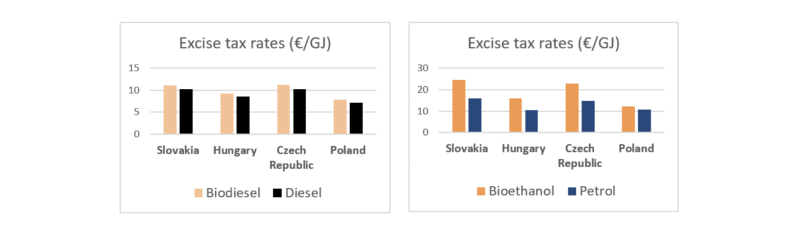

Die derzeitige Gesetzgebung hat insbesondere in der Visegrad-Region zu einer Steueranomalie geführt, wo Biodiesel und Bioethanol nach Angaben der Biokraftstoffverbände höher besteuert werden als Diesel beziehungsweise Benzin.

In allen Visegrad-Ländern wurde die höchste Verbrauchssteuer auf Bioethanol erhoben.

In der Praxis bedeutet dies, dass die angestrebte Dekarbonisierung des Verkehrssektors in weite Ferne rückt, da fossile Kraftstoffe aufgrund der niedrigeren Besteuerung die Oberhand gewinnen, während sauberere Energien ins Abseits gedrängt werden.

Das neue System werde jedoch sicherstellen, dass die „umweltschädlichsten Kraftstoffe am höchsten besteuert werden“, so der EU-Beamte.

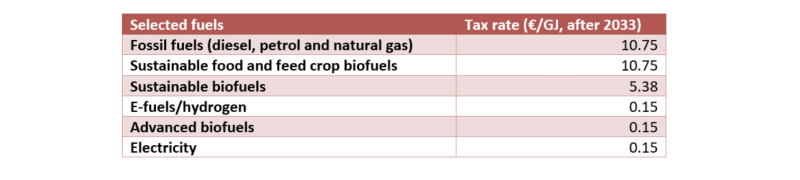

Nach dem neuen Vorschlag gilt der niedrigste Mindestsatz von 0,15 Euro/GJ (Giga-Joule) unter anderem für Strom, kohlenstoffarme Kraftstoffe, erneuerbare Kraftstoffe nicht-biologischen Ursprungs und fortschrittliche nachhaltige Produkte (wie nachhaltige Biokraftstoffe, flüssige Biobrennstoffe und Biogas).

Die nächst niedrigste Kategorie ist die der nachhaltigen, aber nicht fortschrittlichen Produkte (wie Biokraftstoffe, flüssige Biobrennstoffe und Biogas). Hier liegt der Steuersatz bei 5,38 €/GJ.

Konventionelle fossile Brennstoffe wie Benzin und Gasöl werden dagegen mit dem höchsten Mindestsatz von 10,75 €/GJ besteuert, allerdings zusammen mit der Kategorie „nachhaltige Biokraftstoffe für Nahrungs- und Futtermittel“.

Konventionelle fossile Brennstoffe wie Gasöl und Benzin werden mit dem höchsten Mindestsatz belastet.

Komplexität im Bereich Biokraftstoffe

Wie die obige Grafik veranschaulicht, ist das neue System vor allem komplex, wenn es darum geht, zu bestimmen, was als Biokraftstoff zählt.

Auf die Frage, was der Unterschied zwischen „nachhaltigen Lebens- und Futtermittel-Biokraftstoffen“ und „nachhaltigen Biokraftstoffen“ ist, erklärte eine mit der Angelegenheit vertraute Quelle gegenüber EURACTIV, dass es sich bei nachhaltigen Biokraftstoffen um alle Biokraftstoffe handelt, die die Kriterien für Nachhaltigkeit und Treibhausgaseinsparung erfüllen.

Gleichzeitig umfasst „nachhaltige Biokraftstoffe aus Lebens- und Futtermittelpflanzen“ nur jene Biokraftstoffe, die aus Lebens- und Futtermittelpflanzen hergestellt werden, die die Kriterien für Nachhaltigkeit und Treibhausgaseinsparung erfüllen. Die Definitionen schließen sich also nicht gegenseitig aus“, erklärte die Quelle.

Die Quelle stellte klar, dass Bioethanol in die erste Kategorie fallen würde, wenn es die Kriterien für Nachhaltigkeit und Treibhausgaseinsparung erfüllt.

„Es würde auch in die zweite Kategorie fallen, wenn es die Kriterien der Nachhaltigkeit und der Treibhausgaseinsparung erfüllt und aus Nahrungs- und Futtermittelpflanzen hergestellt wird“, so die Quelle.

Ein Vertreter der Bioethanolindustrie erklärte gegenüber EURACTIV, die Dekarbonisierung des Verkehrssektors werde ernsthaft infrage gestellt, wenn pflanzliche Biokraftstoffe mit demselben Steuersatz wie fossile Kraftstoffe besteuert würden.

Nach Angaben der EU-Kommission wird der europäische Verkehrssektor bis 2030 stark vom Öl abhängig bleiben, da der Vorstoß für Elektroautos angesichts der hohen Kosten und der mangelhaften Infrastruktur in der gesamten Union nicht die gewünschten Ergebnisse erzielen wird.

Die befragte Quelle erklärte, dass pflanzliche Biokraftstoffe ihre Umweltverträglichkeit bewiesen hätten und nicht mit fossilen Kraftstoffen gleichgesetzt werden sollten.

Der Europaabgeordnete Seán Kelly von der konservativen Fraktion der Europäischen Volkspartei (EPP) erklärte, dass die Richtlinie mehr Anreize für klimaneutrale Energieträger schaffen sollte, indem sie erneuerbare Energiequellen nicht besteuert.

Er sagte, dass kohlenstoffarme, nachhaltige Biokraftstoffe und Biogas die Mindestnachhaltigkeitskriterien der ETD erfüllen müssen, die in der Neufassung der Richtlinie verschärft werden.

„Das Niveau der Kohlenstoffemissionen und der Nachhaltigkeit im Vergleich zu fossilen Brennstoffen sollte sich in niedrigeren Mindeststeuersätzen als den vorgeschlagenen widerspiegeln“, sagte er gegenüber EURACTIV.

Erhalt der Wettbewerbsfähigkeit der EU

Der irische Abgeordnete erklärte, dass die Überarbeitung der Richtlinie generell ein Schritt in die richtige Richtung sei, da sie verdeckte Vorteile für fossile Brennstoffe beseitigen und die Steuersätze harmonisieren werde.

Er warnte jedoch, dass die europäische Energiewende auch den sozialen Zusammenhalt berücksichtigen solle.

„Wenn uns die Gelbwestenbewegung (gilets jaunes) etwas gelehrt hat, dann, dass der soziale Zusammenhalt der Union davon abhängen wird, wie Europa die Energiewende bewältigt.“

Er wies darauf hin, dass die EU den Mitgliedstaaten Flexibilität einräumen solle, dass aber ein Gleichgewicht zwischen der Einführung neuer Steuersätze und dem Schutz der europäischen Wettbewerbsfähigkeit auf Märkten mit globaler Konkurrenz, wie dem See- und Luftverkehr, bestehen müsse.

„Dazu gehört auch, dass es keine Überschneidungen bei den Steuern auf Produkte gibt, die unter ein spezielles CO2-Preissystem fallen, und dass die Kohärenz mit dem EHS gewährleistet ist“, schloss er.

[Bearbeitet von Zoran Radosavljevic]